生命保険の基本精神

この言葉に裏付けられた相互扶助の精神。まさにこれこそが、生命保険の基本精神なのです。

しかしながら、この基本精神を共有する人であっても、一人ひとり違うリスクを抱えながら全員が同じ金額を払っていたのでは不公平が生じ、制度が成り立ちません。

そこで、18世紀の中世ヨーロッパで実際の死亡率に基づいた「生命表」が作られ、合理的に保険料計算をした「生命保険」が誕生しました。この制度によりそれぞれから徴収した保険料の総額(及び運用益)と、支払うべき保険金の支払総額(及び経費)のバランスが保たれ(収支相当の原則)、安定した生命保険制度を維持することが可能となったのです。

特徴・他金融商品との違い

生命保険と、他の金融商品との違いはどこにあるのでしょうか。

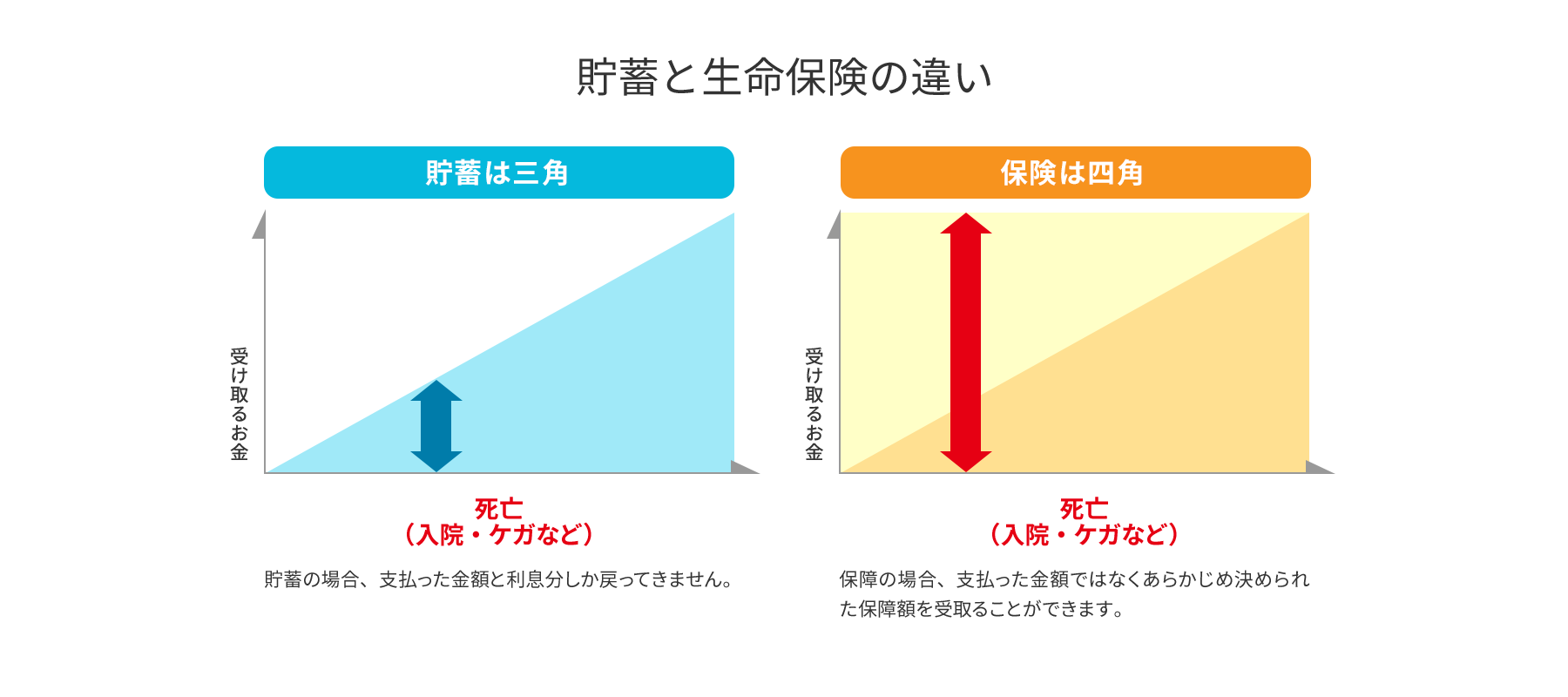

『貯蓄は三角・保険は四角』

生命保険を説明するときによく使われるこの言葉、貯蓄と生命保険の違いがわかりやすく表現されています。

上記のとおり、万一のことが生じた時でも、保険に加入することで貯蓄ではまかないきれない『必要なお金』をカバーすることができます。

生命保険の種類

万一のときの備え

-

●定期保険

一定の期間のみ保障がある。

安い保険料で大きな保障ができる。

(保険期間が終わると何も残らない)

(生前給付保障がついたものもある) -

●終身保険

終身にわたって保障がある。

定期保険に比べると保険料が高い。

入院・手術費用への備え

-

●医療保険

入院・手術時の費用に備える保険。

一定の期間のみ保障するものと、終身にわたって保障するものがある。 -

●がん保険

医療保険のうち、がんでの入院・手術に的を絞った保険。

将来の生活資金の備え

-

●養老保険

同じ保障額なら、定期保険・終身保険よりも保険料が高くなるが、保険期間が満期となると満期保険金が受取れる。

-

●年金保険

あらかじめ設定した年金開始日まで生存していた場合、年金が受取れる。年金開始日までに死亡した場合の死亡時の保障は小さい。

-

●子ども保険

生命保険とはINDEXに戻る